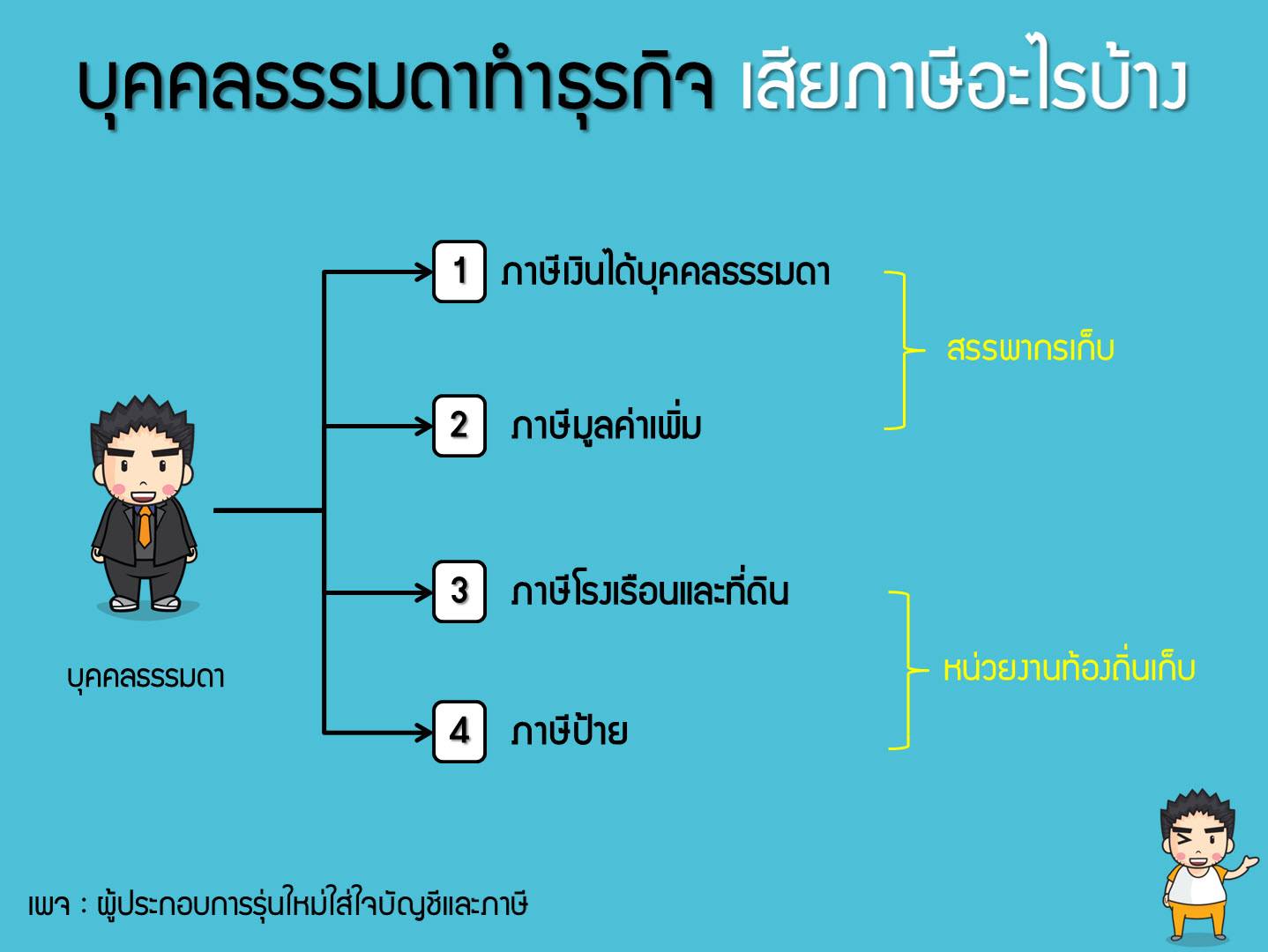

1.ภาษีเงินได้บุคคลธรรมดา

บุคคลธรรมดาที่มีเงินได้เกินปีละ 60,000 บาท จะต้องยื่นแบบเพื่อเสียภาษีเงินได้บุคคลธรรมดา

สูตรคำนวณภาษีเงินได้บุคคลธรรมดาคือ อัตราภาษีเงินได้บุคคลธรรมดา x เงินได้สุทธิ

เงินได้สุทธิ = เงินได้ทั้งหมด – ค่าใช้จ่าย – ค่าลดหย่อน

ให้ระวังปี 2560 ค่าใช้จ่ายเหมาจ่ายสูงสุดได้ไม่เกิน 60% ใครที่ทำธุรกิจในรูปแบบบุคคลธรรมดาต้องทำใจปีนี้เสียภาษีเยอะขึ้นแน่นอน

ภาษีเงินได้บุคคลธรรมดาสิ้นปี (ยื่นแบบ มกราคม – มีนาคม ของปีภาษีถัดไป)

– ภ.ง.ด. 90 กรณีมีเงินได้หลายประเภท

– ภ.ง.ด. 91 กรณีเป็นพนักงานประจำ

ภาษีเงินได้บุคคลธรรมดาครึ่งปี (ยื่นแบบกรกฎาคม – กันยายน ของปีภาษีนั้น)

– ภ.ง.ด. 94 กรณีมีเงินได้ประเภทที่ 5 – 8 โดยยื่นจากรายรับที่เกิดขึ้นจริงตั้งแต่ ม.ค. – มิ.ย.

==========================

2. ภาษีมูลค่าเพิ่ม

หลักง่ายๆ ใครก็ตามที่มีรายได้จากการขายหรือให้บริการเกิน 1.8 ล้านบาทต่อปีจะต้องจดทะเบียนภาษีมูลค่าเพิ่ม

เมื่อจดทะเบียนภาษีมูลค่าเพิ่มเรามีสิทธิและหน้าที่ ดังนี้

➡ ทุกครั้งที่ขายหรือให้บริการจะต้องเรียกเก็บ VAT 7% จากลูกค้า

➡ มีหน้าที่จะต้องออกใบกำกับภาษีให้ลูกค้า

➡ หน้าที่ยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.30) ทุกเดือนไม่เกินวันที่ 15 ของเดือนถัดไป แม้ว่าจะไม่รายได้ค่าใช้จ่ายก็ต้องยื่น (ยื่นแบบเปล่ามันไป)

***ใครที่มีรายได้เกิน 1.8 ล้านบาท แล้วไม่จด VAT ถ้าโดนสรรพากรจับได้จะโดนภาษีย้อนหลังจนแทบร้องขอชีวิต

==========================

3. ภาษีโรงเรือนและที่ดิน

ทรัพย์สินที่ต้องเสียภาษี

➡ ให้เช่าหรือให้ผู้อื่นอยู่อาศัยโดยไม่คิดค่าเช่า

➡ ใช้เป็นสำนักงาน ใช้เป็นสถานประกอบพาณิชย์

อัตราการเสียภาษีโรงเรือน

▶ กรณีให้ผู้อื่นเช่า ให้ใช้อัตรา 12.5 % ต่อปี

▶ กรณีใช้ทรัพย์สินเอง ก็คำนวณจากพื้นที่การใช้งาน

ยื่นแบบภายในเดือนกุมภาพันธ์ ของทุกปี

==========================

4. ภาษีป้าย

ป้ายที่ใช้เพื่อหารายได้หรือโฆษณาการค้า จะต้องเสียภาษีป้าย โดยมีอัตราภาษีดังนี้

➡ ป้ายภาษาไทยล้วน 3 บาทต่อ 500 ตารางเซนติเมตร

➡ ป้ายภาษาไทยปนอังกฤษ (ไทยอยู่ด้านบน) 20 บาทต่อ 500 ตารางเซนติเมตร

➡ ป้ายภาษาไทยปนอังกฤษ (อังกฤษอยู่ด้านบน) 40 บาทต่อ 500 ตารางเซนติเมตร

ภาษีป้าย กำหนดให้ยื่นแบบเสียภาษี ตั้งแต่เดือนมกราคม – 31 มีนาคม ของทุกปี